보험을 깨지 않는 방법이 있다. 바로 보험계약대출이다. 보험을 유지하려면 이 보험계약대출을 이용하면 된다. 단 대출특성상 이자를 부담해야 한다. 금융감독원이 제시한 보험계약대출 100% 활용방법에 대해 살펴본다.

보험계약대출 한도는?

보험계약대출(약관대출)은 보험계약대출은 보험의 보장은 그대로 유지하면서 해지환급금의 일정 범위(50~95%) 내에서 자유롭게 이용할 수 있는 대출서비스다..

보험계약대출은 ①직접 창구를 방문할 필요없이 전화 등을 통해 24시간 보험계약대출 신청이 가능(無방문)하고, ②신용등급조회 등 대출심사 절차가 없으며(無심사), ③수시로 상환하더라도 중도상환수수료를 부담하지 않고(無중도상환수수료), ④대출이 연체되더라도 신용도가 하락하지 않는다.(無신용등급조정)

이에 따라 신용도가 낮아 일반 금융회사로부터 대출을 받는데 제약이 있거나, 긴급하게 단기자금이 필요할 경우, 또는 대출상환 시점이 불명확하여 중도상환수수료 등이 부담되는 경우 이용하면 유용하다..

보험계약대출에 대해 자세히 살펴보자. 앞서 밝혔듯 보험계약대출은 보험계약자가 가입한 보험계약의 약관 등에 따라 보험의 보장은 유지하면서 해지환급금 범위내에서 일정 금액을 대출 받을 수 있는 제도를 뜻한다

보험계약의 보장은 유지되면서 번거로운 심사절차, 수수료 부담 및 신용등급하락 없이 이용가능하나 보험계약시점 등에 따라 이자율이 다소 높을 수 있어 긴급하게 자금이 필요한 분들에게 적합하다.

보험계약대출 이용기간은?

대상 계약은 해지환급금이 있는 보험계약이다. 원칙적으로 보험계약대출이 가능하나 순수보장성 보험 등 일부 상품의 경우에는 보험계약대출이 제한될 수 있습니다.

이용기간도 자유롭다. 보험계약이 정상적으로 유지되는 기간 중에는 보험계약 만기일까지 해지환급금의 일정 범위내에서 언제든지 수시 인출 및 상환이 가능하다. 다만, 장기 이자미납 등으로 보험계약대출 원리금이 해지환급금을 초과하게 되면 추가적인 보험계약대출은 불가능하다.

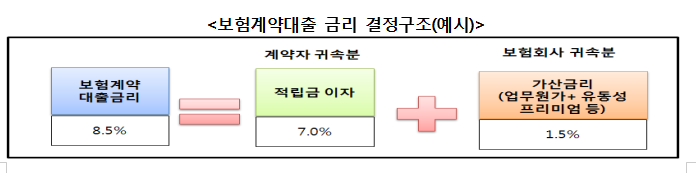

금리산출 체계를 보면 보험계약대출금리는 개별 보험계약의 적립금(책임준비금) 이율에 업무원가 등을 감안한 가산금리가 더해져서 결정되는 구조다.

적립금 이율 부분은 절대적인 금리수준이 높더라도 향후 보험계약자가 보험금으로 환수하게 되므로 실질적으로 부담하는 금리는 가산금리 수준이다.

또한, 시중금리 변동에 따라 적립금 이율이 연동하는지 여부에 따라 보험계약대출금리는 확정형과 연동형으로 구분되며 확정형 보험계약대출금리는 시중금리가 하락하더라도 떨어지지 않는 특성이 있다.