보험상품 절세노하우에 대해 금융감독원이 팁을 제시했다.

◇ 보장성보험의 보험료 세액공제 가능

보장성보험의 보험료는 연 1000만 원 내에서 연말정산시 세액공제 가능하다. 근로자가 소득세법상 종신보험, 자동차보험 등 보장성보험*에 가입한 경우 연말정산시 연간 100만원 한도 내에서 보험료의 13.2%에 해당하는 금액을 세액공제 받을 수 있다.

보장성보험은 피보험자의 신체 또는 재산상의 피해로 인하여 보험금을 지급받는 보험으로, 보험계약 만기에 돌려받는 보험금이 납입보험료를 초과하지 않는 보험이다.

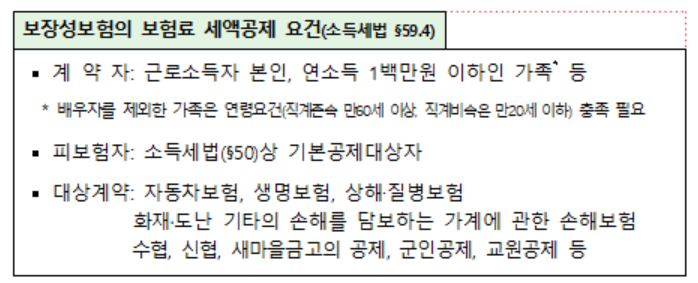

보장성보험의 보험료 세액공제 요건은 다음과 같다. 계 약 자: 근로소득자 본인, 연소득 1백만원 이하인 가족 등이다. 이때 배우자를 제외한 가족은 연령요건(직계존속 만60세 이상, 직계비속은 만20세 이하) 충족이 필요하다.

피보험자는 소득세법(§50)상 기본공제대상자다. 대상계약은 자동차보험, 생명보험, 상해•질병보험화재․도난 기타의 손해를 담보하는 가계에 관한 손해보험이다. 수협, 신협, 새마을금고의 공제, 군인공제, 교원공제 등이 있다.

장애인전용 보장성보험의 보험료는 연 100만 원 내에서 연말정산시 세액공제가 가능하다.

장애인을 피보험자 또는 보험수익자로 하는 장애인전용 보장성보험에 가입한 경우에는 연간 100만 원 한도 내에서 다른 보장성 보험보다 더욱 유리한 수준인 납입 보험료의 16.5%를 세액공제 받을 수 있다.

장애인전용 보장성보험의 보험료 세액공제 요건(소득세법 §59.4)을 보면 계약자는 근로소득자 본인, 연소득 1백만원 이하인 가족 등이다. 이때 배우자를 제외한 가족은 연령요건(직계존속 만60세 이상, 직계비속은 만20세 이하) 충족이 필요하다.

피보험자(또는 보험수익자)는 소득세법(§50)상 기본공제대상자 중 장애인이다.

대상계약은 보장성보험으로서 보험계약 또는 보험료납입영수증에 장애인전용보장성보험으로 표기된 것이다.

◇연금저축보험 세액공제 자격은?

연금저축보험(세제적격)의 보험료는 연 4백만원 한도 내에서 연말정산시 세액공제가 가능하다.

‘연금저축’은 소득세법시행령(제40조의2)에 따라 판매되는 은행의 연금저축신탁, 자산운용사의 연금저축펀드, 보험회사의 연금저축보험이 이에 해당한다.

소득세를 납부하는 근로소득자나 자영업자는 연금저축상품에 가입할 수 있으며, 이 경우 연 400만 원 한도 내에서 납입한 보험료의 13.2%에 해당하는 금액을 연말정산시 세액공제 받을 수 있다.

퇴직연금(IRP)에 가입시 연 300만원까지 추가로 세액공제 혜택이 가능하다.

연금저축 가입자의 연간 종합소득금액이 4,000만원 이하이거나, 근로소득만 있는데 총급여액이 5,500만원 이하인 경우에는 세제혜택을 우대(13.2%→16.5%) 받을 수 있다.

그러나, 연금저축보험은 세액공제의 장점이 있지만 향후 연금 수령시에 퇴직연금의 연금소득과 합산한 연금소득액에 대해 세금을 납부하여야 합니다.

연간 연금소득이 1,200만원 이하인 경우 5.5% 이하의 세율로 분리과세 되지만, 1,200만원을 초과할 경우 다른 소득과 합산하여 종합소득 과세가 된다.

연금저축의 세액공제 요건(소득세법 §20.3, 시행령 §47.2)은 다음과 같다. 계약자는 종합소득이 있는 거주자 또는 근로소득자 중 연금저축계좌 가입자다. 납입기간은 5년 이상이어야 한다. 인출조건은 55세 이후부터 연금으로 지급받을 것(연금 개시후 추가납입 불가)을 충족해야 한다.