사업자등록, 개인이 좋을까? 법인설립이 나을까?

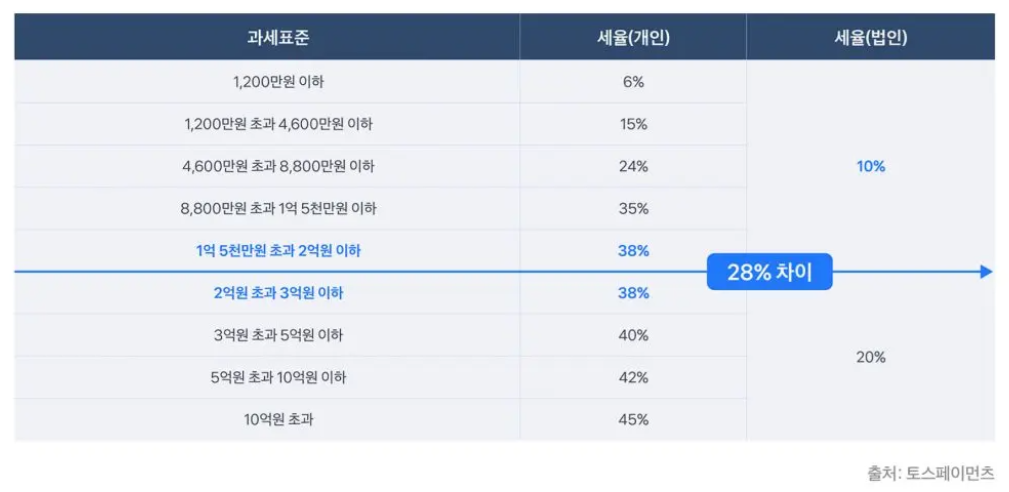

창업절차와 설립비용에서 개인기업과 법인은 차이가 있다. ‘개인기업’으로 사업을 할 경우에는 설립절차가 비교적 쉽고 비용이 적게 들어 사업규모나 자본이 적은 사업을 하기에 적합한 반면, ‘법인기업’은 법원에 설립등기를 해야 하는 등 절차가 다소 까다롭고 자본금과 등록면허세•채권매입비용 등의 설립비용이 필요하다. 자금의 조달과 이익의 분배 ‘개인기업’은 창업자 한 사람의 자본과 노동력으로 만들어진 기업이므로 자본조달에 한계가 있어 대규모 자금이 소요되는 … 더 읽기