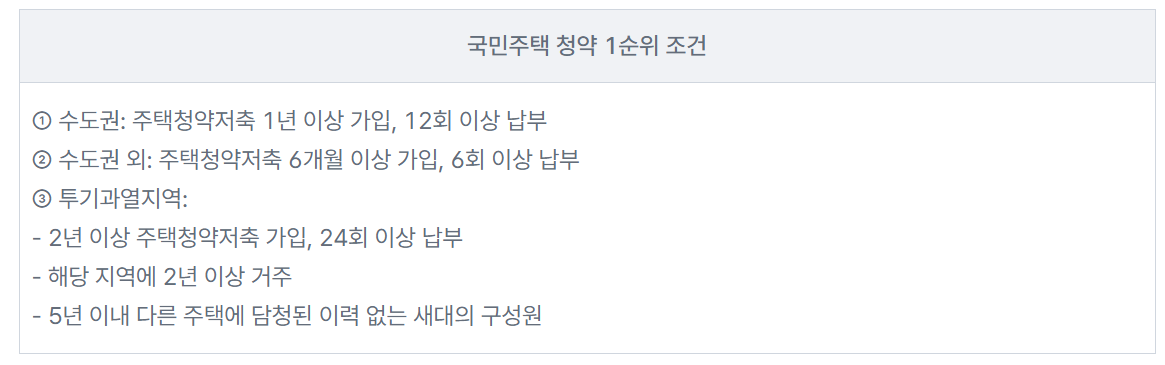

무주택 청년 청약 통장, 청년 주택 드림 청약 통장이란…조건과 금리는? 최소 연 1.5%로 대출 가능

무주택 청년 청약 통장 제도를 발표했습니다. 말 그대로 무주택 청년이 아파트 청약을 할 때 금리혜택을 주는 정책 금융상품입니다. 파격혜택을 주는 만큼 조건에 해당되는 청년들은 가입이 필수입니다. 무주택 청년 청약 통장이란? 무주택 청년 청약 통장은 청년들의 주거사다리 내집마련을 위해서 저렴하게 대출금리를 받을 수 있는 상품을 정부에서 내놓은 정책금융상품입니다. 국토교통부는 24일 당정협의 결과 청년층의 자산형성과 내집 … 더 읽기