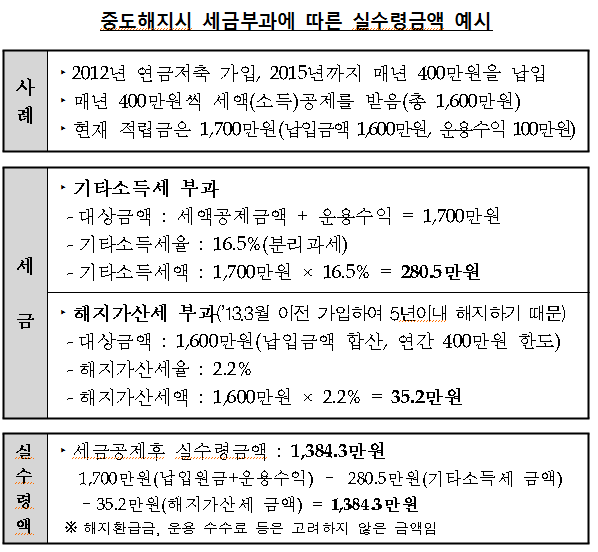

연금저축 16.5% 기타소득세 피하려면

연금저축 기타소득세 부과를 조심해야 한다. 금융감독원에 따르면 지난 2001년 1월 이후 연금저축상품에 가입하여 세제혜택(한도: 400만원)을 받은 후, 연금저축상품을 중도해지할 경우 “세제혜택을 받은 납입금액 + 운용수익“에 대해 16.5% 세율의 기타소득세(지방소득세 포함)가 부과되는 만큼, 중도해지는 신중을 기할 필요가 있다. 납입중지 또는 납입유예제도 활용 고려 연금저축은 납입금액의 40%에 대해 72만원 한도로 소득공제혜택을 제공하며 연금으로 수령시 이자소득세를 면제해주는 상품이다. … 더 읽기